相続資産の対象について

相続は被相続人の所有している「資産」を相続人に遺産として分割します。この資産ですが、日常生活で私たちがあまり意識しないものも資産の対象になることに注意が必要です。資産は相続人のいずれかに分配しなくてはならず、かつ相続税の対象になります。本記事では相続をめぐる資産の認識と、資産と可視化したものをどのように考えていけばいいのかを解説していきます。

まず、多くの方が相続における資産として認識するものについて見ていきましょう。

相続の資産は現金や不動産だけではない

①現金・不動産

言うまでもなく現金は相続資産です。人が死亡すると所有していた銀行口座の利用が一時的にできなくなることが知られていますが、これは相続時の資産額を確定するためです。銀行口座のほか、タンス預金として自宅で保管している現金も当然、相続対象となります。

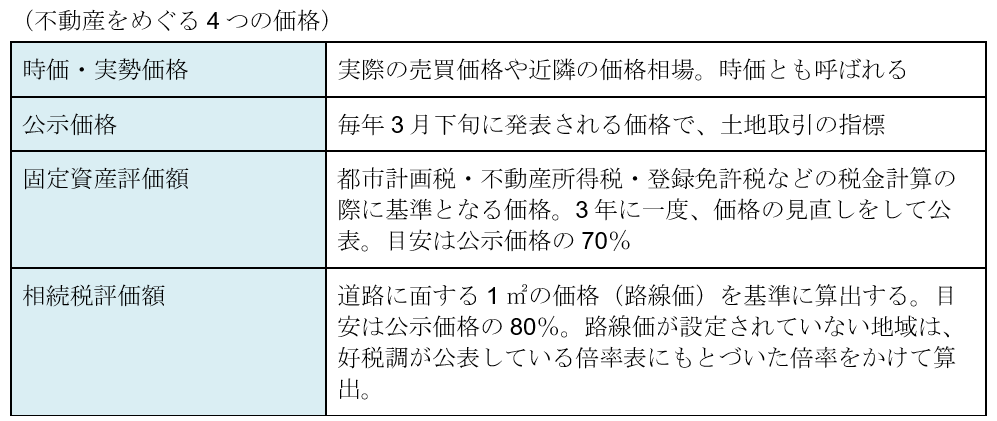

不動産も相続資産です。不動産で気をつけたいのは、相続時にその不動産がいくらになっているかです。前提として、不動産をめぐる4つの価格を確認しましょう。

不動産はひとつの土地に4つの価格があることから、一物四価(いちぶつよんか)と言われます。相続の際に使用する価格は、その名の通り相続税評価額です。実際の相続の手続きは税理士が関わるため、ほかの一物四価を誤って使用することはありませんが、間違えやすいのは相続の準備段階です。

②家族で話し合うときに不動産の価格を正確に認識しているか

たとえば正月やお盆に家族で集まって、誰にどの相続資産を配分するかざっくりと話し合う機会があります。相続トラブルの原因のひとつは想定外の資産を承継することでもあるので、この機会はとても効果的です。

ただ、資産の一部分を占める実家などの不動産価格を、相続税評価額で正確に認識していなければ、誤った認識で相続準備が進むため、一転してリスクに変わります。家族で話し合うときも、話し合った結果をもとに公的遺言などに残す場合も含め、相続税評価額を使用するようにしましょう。なお基準となる土地の路線価や倍率は、国税庁の「財産評価基準書」というページで調べることができます。

③有価証券(上場・非上場)

株や投資信託などの有価証券も相続資産の対象です。所有する株式が上場しているか、非上場化によって異なります。それぞれ見ていきましょう。

上場株の場合は、以下の4つの価額のうち、もっとも低い金額を採用します。

| ・相続があった日の終値 ・相続があった月の終値の平均値 ・相続があった月の前月の終値の平均値 ・相続があった月の前々月の終値の平均値 |

なお、相続があった月が土日祝であれば、相続発生日にもっとも近い日の終値を計算します。

このように上場株は相続が実際に発生しないと、適用される株価がわかりません。そうすると不動産と同じようなタイミングで、相続の事前話し合いをすることは難しいのでしょうか。ここで考えたいのが、上場株の価格の推移です。特定の銘柄がどれだけ上下するかの価格変動性を示す言葉として、ボラティリティという言葉があります。

ボラティリティは銘柄によって変わります。一般的に重工業や銀行銘柄のボラティリティは低めに計測される一方、メーカーや新興企業などは高めに現れます。不動産の場合は正確に相続税評価額で認識しておくことが大切ですが、上場株の場合は「いま(話し合い時点)の株価はこれくらいなので、ボラティリティを考えても、相続時にはこれくらいだろう」と、何となくの予想値で相続の話し合いを進めておきましょう。

なお上場前の非上場株については、基本的に株式の発行会社と購入者の合意になります。とはいえ購入時と相続時で価格が変わらないわけではなく、一般的な簿価(ぼか)として時価を公認会計士や税理士に算出依頼します。被相続人になる方が非上場株を所有している場合は、上場株に比べて専門家への相談プロセスが加わりますので、想定しておきましょう。

見落としやすいそのほかの資産

現金・不動産・有価証券について解説してきましたが、ほかにも相続資産はあります。不動産と比較して、動産(どうさん)といわれるものです。

不動産は土地に建物が建っているため、基本的に移動ができません(所有権移転ではなく、持ち運びという意味での移動)。対する金・地金・絵画・骨董などの資産は動産と呼ばれ、相続資産に含まれます。有価証券と同じく、相続時に時価を算出して相続資産とします。可能であれば、相続の手前の段階で所有する動産がどのくらいの価格になっているのか、算出する機会を得ておきましょう

みなし相続財産も把握しておきたい

相続資産の対象を可視化するのに注意したいのが、みなし相続財産です。みなし相続財産とは現金や不動産のように直接的に相続していなくとも、実質的に取得したと見なされる財産のことをいいます。どのようなものがあるのでしょうか。

死亡保険金や死亡退職金

被相続人の死亡により保険会社から支払われるものが死亡保険金、勤務先から支払われるものが死亡退職金です。それぞれ「500万円×法定相続人の数」という非課税枠があります。

信託受益権

信託銀行などが預かって管理・運用していた遺産を受け取る場合も、見なし相続財産に該当します。最近よく名前を聞く家族信託も信託受益権を設定するため、遺産の受益者に対して課税されます。

定期金

生命保険の個人年金など、相続人が承継できる年金受給権もみなし相続財産になります。近年利用者が増加しているiDeCo(個人型確定拠出年金)も、拠出して積み立てた年金受給権を相続人が受け取ることができますが、民法上の相続権とは少し異なるため注意が必要です。現在iDeCoを利用している金融機関のホームページをチェックするようにしましょう。

暗号資産(仮想通貨)

ここ十年あまりのあいだに新しく生まれた相続財産もあります。暗号資産(仮想通貨)もまた、相続が発生したときの相続資産に含まれます。被相続人になる方が暗号資産を所有している場合は、どの仲介会社で売買をしているか、把握しておくようにしましょう。

このように相続資産の対象は、現金や不動産に限らず幅広いものです。なかには管理している証券会社や暗号資産の取引所のように、本人以外は管理にタッチしていない資産も多数あります。仮に亡くなって相続が発生した際、家族が急いでコンタクトしたところで、家族である証明が難しく難儀するなどのケースも報告されているようです。

その視点でも、元気な段階で自分たち家族に相続が発生したら何が相続資産になるのか、話し合いの場を設けて共有しておくのがベストです。元気なときに「相続が発生したら」と考えるのは不吉ですし、実際に不謹慎だと拒む家族も未だ多いです。ただ、その時間を取らなかったばかりに相続がトラブルとなり、仲の良かった家族に距離ができることも考えられます。

相続資産の認識については、専門家の揃っている実家相続相談サイトに問い合わせしましょう。資産ごとにどう扱っていけばいいのか、適切なアドバイスを受けることができます。