実家を相続する際に必要な手続き・書類・手数料をわかりやすく解説

実家を相続する場合、相続が発生してから申告・納付までの間に、さまざまな手続きをしなければなりません。手続きごとに必要書類や手数料が異なるため、難しく感じる人も多いでしょう。

そこでこの記事では、実家相続を想定した相続の流れと、手続きごとの必要書類・手数料をまとめます。あらかじめ相続の流れを理解しておけば、スムーズに手続きを進められるでしょう。

実家を相続する際の手続きの流れ

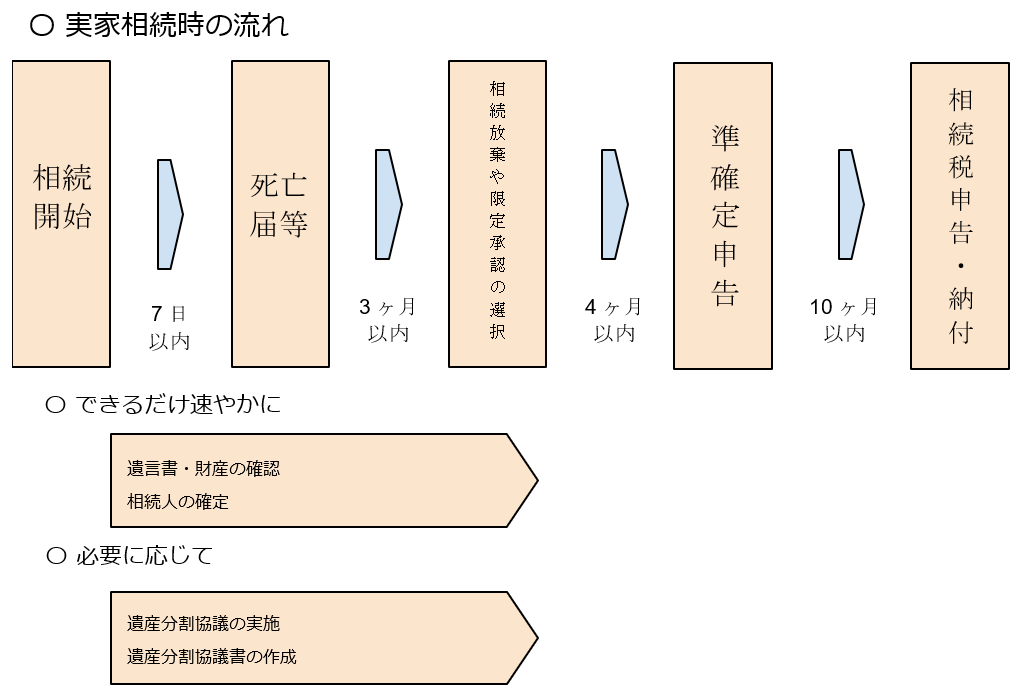

相続が間近に迫っている方、すでに相続が発生している方は、相続税の確定申告までの流れを確認しておく必要があります。期限を意識して手続きを進めると次にすべきことが明確になります。被相続人が亡くなってから、相続登記するまでの流れをまとめます。

①死亡届の提出などの各種届出

実家に住む親が亡くなったら、7日以内に、亡くなった場所や本籍地、届出人が住む市区町村役場に死亡届を提出します。この際、死亡診断書(または死体検案書)が必要です。

また、社会保険(公的年金や健康保険)の手続き、保険金の請求、公共料金の名義変更などの各種届出をします。

②遺言書や財産の確認

親が亡くなってからすべきことは、遺言書や財産の確認です。生前から遺言書の存在や財産一覧の作成について話し合っていれば、スムーズに進みますが、突然亡くなった場合などでは、確認作業に時間を要します。

遺言書には、一般的に公正証書遺言と自筆証書遺言があり、公正証書遺言は公証役場に保管されていますが、自筆証書遺言は自宅のどこかに保管されている可能性があります。ただ、自筆証書遺言保管制度を利用していれば、自筆証書遺言が保管されていることの通知が送付されます。

一方、財産には預貯金や有価証券、不動産などはもちろん、借金や税金の未払金などマイナス財産も含まれます。存在が不確かなものを探すのは手間がかかります。相続開始前の方は、家族で話し合い、生前に財産目録を作成しておくことをおすすめします。

③相続人の確定

相続人の確定は、相続の手続きにおいて、重要な作業となります。相続税の申告・納付をしたあとに、新たな相続人が現れると、最初からやり直さなければなりません。

被相続人の子や養子であれば法定相続人になるため、離婚経験のある被相続人に子がいる可能性もあります。そのほか、婚姻関係のない人との間の子や養子などがいないか、確認しなければなりません。相続人を確定するための必要書類や調べ方は次のとおりです。

④相続放棄や限定承認を選択する

実家を含む相続財産がわかったら、相続放棄か限定承認を選択するか、いずれも選択せず単純承認を選択するか決定します。

相続放棄はすべての財産を引き継がず、限定承認はプラス財産の範囲内でマイナス財産を引き継ぐ方法です。一般的に借金や未払金が多く、相続すると負担が大きくなる場合に選択します。

相続放棄と限定承認の選択は、相続開始を知った日から3ヶ月以内に行わなければなりません。選択しなければ、すべての財産を相続対象とする単純承認となります。

⑤被相続人の準確定申告をする

1月1日から被相続人が亡くなる日までの間で、所得がある場合に申告しなければなりません。これを準確定申告といい、相続開始を知った日から4ヶ月以内に行います。親が事業を営んでいるなどで、確定申告を税理士に依頼している場合は、依頼先に問い合わせる必要があるでしょう。

⑥遺産分割協議書を作成する

遺言書がない場合や遺言書と異なる分割を行う場合には、相続人全員で遺産分割協議を行い、協議の内容を遺産分割協議書にまとめます。遺産分割協議に期限はありませんが、相続税の申告・納付が遅れると延滞税がかかるため、できれば早めにまとめます。なお、協議をしても合意に至らなかった場合は、家庭裁判所で遺産分割調停を利用できます。

⑦相続税の申告と納付をする

相続人と相続財産が確定し、分割割合が決まれば、相続税の申告・納付を行います。期限は、相続の開始を知った日から10ヶ月以内です。

相続税が発生しなければ申告・納付の必要はありませんが、配偶者の税額軽減など、申告をしなければ適用できない制度もあるので、注意しましょう。

⑧実家の相続登記をする

相続により実家を取得できたら、相続登記をします。実家の所在地を管轄する法務局にて手続きします。相続登記の申請は、法務局窓口か郵送で行います。オンライン申請もありますが、申請に必要な戸籍謄本などは電子化されていませんので、すべての手続きを行うことはできません。

実家相続で必要な資料と手数料

実家を相続する場合、所有者であることを登録する所有権の移転登記を行います。相続登記の際に必要なおもな資料と手数料についてまとめます。

①相続登記申請書と登記事項証明書

相続登記申請書は、相続登記を申請するための書類です。名義変更をする場合に法務局に提出します。申請書は法務局のホームページからダウンロードできます。

また登記事項証明書とは、実家の所有者などの情報が記された書類です。たとえば、父親が所有者である実家を相続する場合、登記事項証明書には父親の名前が記されており、相続後の手続きで、所有者を変更します。

登記事項証明書を取得するためには、窓口申請、オンライン申請、郵送申請があります。手数料は、窓口が600円、オンラインが500円、郵送が600円です。

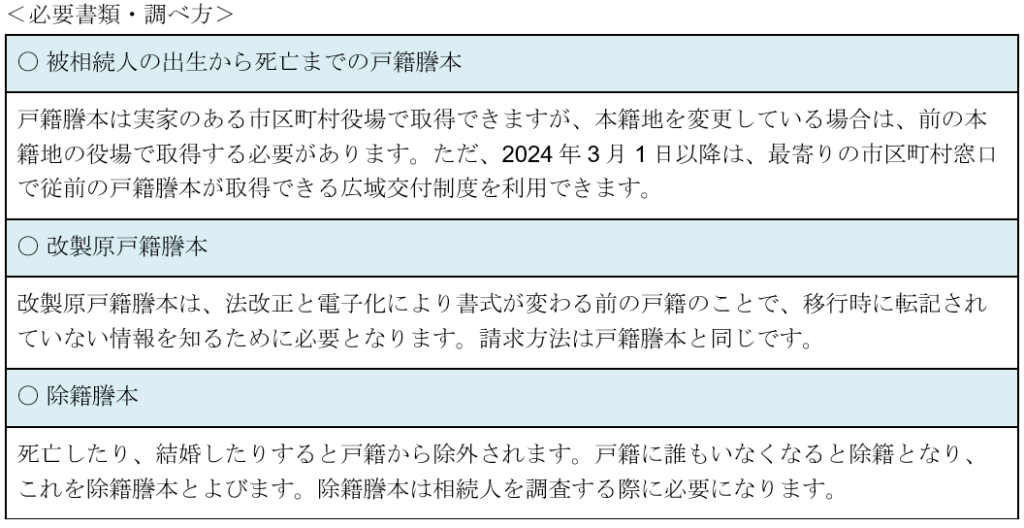

②被相続人の戸籍謄本と住民票除票

前述したように、被相続人の戸籍謄本、改製原戸籍謄本、除籍謄本が必要となります。これらの書類は本籍地(被相続人)の市区町村役場で取得できます。また住民票除票は、死亡で除かれた住民票のことで、亡くなったことを証明する場合などに使われます。住民票除票は住所地(被相続人)の市町村役場で取得できます(本籍地の市町村役場で取得できる戸籍の附票でも可)。

取得に必要な手数料は次のとおりです。

・戸籍謄本:450円

・除籍謄本:750円

・改製原戸籍謄本:750円

・住民票除票:300円

・戸籍の附票:300円

※自治体によって異なる場合があります。

③相続人全員の戸籍謄本と印鑑証明書

遺言書がある場合を除き、相続人全員の戸籍謄本が必要です。また遺産分割協議による分割の場合には、遺産分割協議書に捺印した印鑑の証明書が必要です。印鑑証明書は、住所地の市町村役場で取得できます(手数料:300円)。

④実家を譲り受ける相続人の住民票・固定資産課税証明書

実家を相続する人(法定相続人)は、住民票が必要です。住民票は住所地の市区町村役場で取得できます。

また、固定資産課税証明書は、住所地の市区町村役場で取得できる書類です。不動産の所在地や評価額(課税標準額)が記載されています。固定資産課税証明書は1通400円です。

⑤遺言書・遺産分割協議書

遺言書がある場合は遺言書、遺産分割協議による分割をした場合には遺産分割協議書が必要になります。遺産分割協議に際し、専門家に依頼する場合には、報酬が発生します。

⑥相続関係説明図

相続関係説明図は、被相続人と法定相続人の関係を表した図です。戸籍謄本や除籍謄本の原本の還付を希望する場合には作成して、添付します。相続関係説明図には、被相続人・法定相続人の出生日や死亡日を記載します。

まとめ

実家を相続する場合には、手続き内容に応じたさまざまな書類が必要で、高額ではないものの手数料が随所でかかります。遺言書や遺産分割協議書など、分割の方法によっても書類は異なりますので、必要書類一覧表を作成して、書類の不備がないように注意しましょう。

これだけの書類を確実にそろえるには、時間と手間がかかります。相続税が発生しなくても必要になりますので、不安や疑問があれば、実家相続に強い実家相続相続センターにご相談ください。