実家を相続する場合の活用方法は?相続の手続きと実家相続時の注意点

相続する財産にはさまざまな種類があります。相続財産に「実家」が含まれている人も多いのではないでしょうか。しかし、実家の活用方法があいまいなまま相続してしまうと、後悔するかもしれません。

そこでこの記事では、実家を相続する予定の人向けに、実家の活用方法や相続の手続き、実家相続時の注意点について解説します。

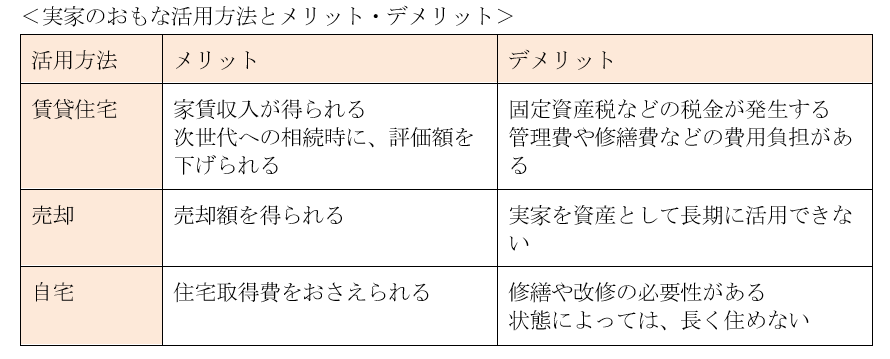

実家の活用方法

実家の相続を考えている場合、活用方法を明確にしておくことで、計画的に準備を進められます。実家の活用方法を決めていない人、ほかによい活用方法はないか探している人向けに、いくつかの選択肢を紹介します。

①賃貸住宅にする

実家を相続するときには、すでに自分の住宅を取得している場合があります。実家に自分で住むことが難しい場合は、賃貸住宅として活用するのもひとつの方法です。賃貸経営のために住宅を購入する必要がないため、初期費用をおさえられるメリットがあり、安定した家賃収入があれば、退職後の生活資金に充当することもできます。日頃の管理を管理会社に委託すれば、実家から遠くても、物件の管理は可能です。

②売却する

賃貸住宅では十分な賃料収入が見込めず、修繕費や管理費の負担が大きいと予測される場合は、実家を売却する方法もあります。売却によりまとまった資金を取得できれば、住宅ローンの一括返済や退職後の生活資金、資産運用の元手などに使えます。

また売却してしまえば、実家の管理は不要となるため、管理が難しい人にとっては選択肢のひとつとなります。

③自ら住む

実家に住むのもひとつの方法です。まだ住宅を取得しておらず、居住地域を変更しても問題なければ、実家を活用できるでしょう。住み慣れた地域での生活であるため、生活環境の不安は少なく、すぐに安定した生活ができる点はメリットです。

上記のほかにも、建物を解体してアパートや店舗を建てたり、駐車場にしたり、土地のみを貸したりする方法があります。土地の広さや立地、資金状況などにより、選択すべき方法は異なります。

不動産会社や税理士、弁護士などの専門家に相談のうえ、決めると安心です。

相続の手続き

相続の申告・納付は、相続の開始を知った日から10ヶ月以内に行います。この間、さまざまな手続きが必要ですが、ここでは特に重要な相続の手続きを紹介します。

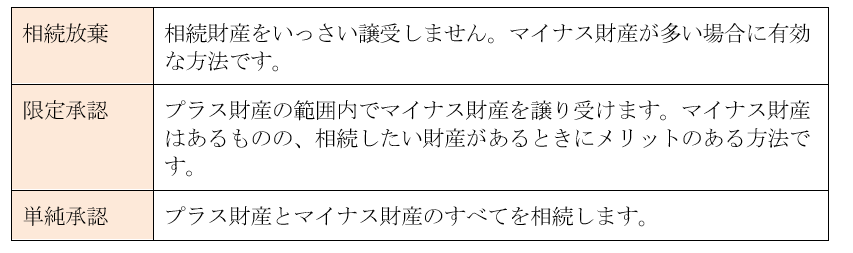

① 相続放棄や限定承認の選択

相続の開始を知った日から3ヶ月以内に、相続放棄や限定承認の選択をしなければなりません。何もしない場合は、単純承認となります。相続放棄、限定承認、単純承認の意味は次のとおりです。

相続放棄や限定承認を希望しないのであれば、何もする必要はありません。相続では借金などのマイナス財産も相続財産に含まれますので、マイナス財産がある場合にはおさえておきましょう。

②遺産分割協議書の作成

相続人全員が参加して遺産分割協議を行い、遺産分割協議書を作成します。遺産分割協議書の作成は義務付けられておらず、作成期限は設けられていませんが、円滑な相続のために必要な書類です。

次のようなケースでは、遺産分割協議書を作成したほうがよいでしょう。

・「相続トラブルを回避したい」「トラブル発生する可能性がある」場合

・複数の相続人がおり、実家などの不動産が相続財産に含まれる場合

・配偶者の税額軽減などで相続税の申告をする場合

実家などの不動産を簡単に分割することはできません。相続人がひとりならいいですが、複数人いる場合は、トラブルの原因になることもあります。遺言書がなく、法定相続分で分割しない場合には、特に重要な書類となります。

遺産分割協議や協議書については、弁護士などの専門家に相談するとよいでしょう。

③相続税申告と納付

相続の開始を知った日から10ヶ月以内に、相続税の申告と納付をします。相続税額がゼロなら申告不要ですが、配偶者の税額軽減など、申告しなければ適用できない特例もあります。

納めるべき相続税がある場合は、納税もしなければなりません。遺産分割協議が調わないなどで申告手続きが遅れる場合は、延滞税がかかる可能性があります。

期限内に申告・納税を済ますためには、余裕を持って相続手続きを進める必要があります。

実家相続時の注意点

実家を相続し、適切に活用すれば、将来の資産形成に役立ちます。ただし、実家を相続する場合には注意点もあります。ここでは実家相続時の注意点を紹介します。

①空き家にしない

「思い入れがあるから」「処分しにくいから」などの理由で、活用方法があいまいなまま、実家を相続する場合もあるでしょう。実家を相続する際に注意しなければならない点として、空き家にしないことが挙げられます。

平成27年5月26日に「空家等対策の推進に関する特別措置法」が施行され、特定空き家に指定されると、一定の手続きを経て、最終的に自治体による解体が行われます。解体による費用は、空き家の所有者が負担することになっています。さらに令和5年12月13日に同法が改正され、新たに「管理不全空き家」が設けられました。

「特定空き家」や「管理不全空き家」に該当すれば、固定資産税などの課税標準の特例を受けられず、税負担が重くなることがあります。特例を適用できなければ、固定資産税は6倍になります。実家を相続する場合には、空き家にならないようにしなければなりません。

②相続登記をする

実家に限りませんが、不動産を相続したら、名義変更をして、実家を自由に活用できるようにします。法務局(登記所)で相続登記をすれば、所有者を変更できます。

令和8年4月1日には、相続登記が義務化されます。これにより、遺産分割が成立した日から3年以内に相続登記をしなければならず、正当な理由なく登記しなかった場合は10万円以下の過料の対象となります。

実家を相続する場合には、必ず相続登記により名義変更をしておきましょう。

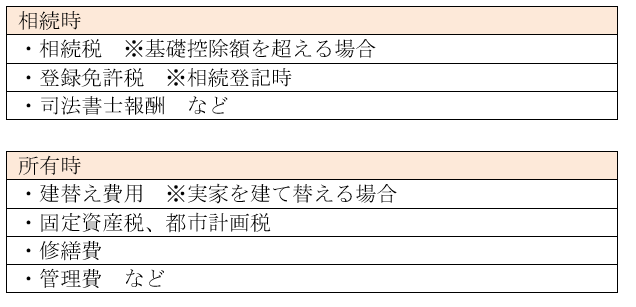

③資金計画を立てる

実家の活用方法によっては、資金計画を立てると判断しやすくなります。特に実家を賃貸住宅などにする場合には、資金計画を立てることが重要です。費用対効果を検討し、賃貸経営の是非を検討します。

実家を相続する場合や実家を売却せず、所有し続ける場合には、次のような経費がかかります。

相続により、家計の収支や資産状況が大きく変わる場合もあります。このような場合には、資金計画を立て、安心して実家を相続できる体制にしておくことが重要です。

まとめ

この記事では、実家の活用方法や相続の手続き、実家相続時の注意点について解説しました。相続財産が現金のみで、相続人がひとりしかいないなど単純な場合を除き、相続には専門的な知識と経験が必要になります。

相続に不安があったり、どうしていいかわからなかったりする場合には、実家の相続を専門とする実家相続相続センターにお問い合わせください。