亡くなる前に何をしておくことで相続トラブル回避を実現できるか

今回は現時点で資産を所有している人、つまり将来的な被相続人からの視点からのコラムです。相続をめぐるトラブルの大前提は、既に自分がその場にいないことです。よって自分からの資産が相続トラブルに発展するのを回避するには、自分の意志を1ミリの抜けも無いように家族に伝えて準備を完璧にしておくか、亡くなった時に何かしらの方法で「自分の遺志」と認識して貰えるものを用意しておくことです。両方を揃えることができれば、将来の相続リスクは大きく回避することができるでしょう。

その前提のうえで、自分の家族のあいだでは相続トラブルを起こしたくない、と考える方は、何をすべきなのかを解説していきます。

公的遺言は何度も更新する前提で

当然、自分の寿命はわかりません。「80歳になったら相続の準備をしよう」と考えている方が徹底的に健康に留意していたとしても、突然の病気や事故などで60歳で寿命を迎える可能性はあります。また、身体は元気でいても認知症を発症し、スムーズな資産承継ができなくなるリスクもあります。我が家は現金が無いから、と生前の相続対策をしていなかった人が、所有する現金以外の資産が大きく、慌てて対策を始めたというケースもあります。

被相続人から見た相続トラブル回避の前提は、いつ亡くなっても家族が困らないように公的遺言を作成し、定期的に更新しておくことです。それにより、自分の家族の環境が変わったことを最新の遺言に反映し、より効果の高い遺言を遺すことができます。では、具体的な家族の環境の変化とは、どのようなものがあるのでしょうか。

結婚や出産などのライフスタイルの変化

代表的なものは、結婚や出産などのライフスタイルの変化です。たとえば20歳のときは生涯独身を想定していても、30代になると縁があって結婚し、出産することも充分に考えられます。「別に1人で生きていくだけで、仕事もしているからお金は必要ない」から、子どもの教育費を確保したいというようにニーズが変わります。ただ、ライフスタイルの変更前に既に実行されていた相続、および生前贈与対策は、やり直すことはできません。

たとえば先に長男が子どもを生んだので、教育資金贈与(教育資金が非課税になる措置)を適用したら、長女が40歳手前になって子どもを産んだ。祖父母としてはとても幸せなことですが、既に生前贈与するお金がないというケースが散見されます。親としては、子どもそれぞれの現在の環境から遺産分割を決めるのではなく、見えない部分も踏まえて可能な限り平等に分割すべきといえるでしょう。生前贈与を使うのであれば、ほかの兄弟にも相応の資産配分を考えておき、将来のトラブルの芽を摘む意識を持ちたいものです。

実家をどうするかの方針

この延長に、将来的に実家をどうするかの問題があります。実家は不動産のため、当然相続時には承継資産となります。複数の相続人がいる場合は、そのうちの誰かが実家の評価額にもとづき所有権を引き継がなければなりません。ただ多くの場合、実家のように築年数を重ねた物件は売却価格が抑えられてしまうこともあります。実家を承継するくらいなら、相応分の現金が欲しいという相続人の主張が寄せられることもあるでしょう。相続される資産の内訳(資産ポートフォリオ)のなかに実家があるとき、家族のみの話し合いで結論を出すのはとても難しいものです。

このときに注意したいのは、先送りの意味も込めて不動産を共有名義にしてしまうことです。兄弟間で共有名義にした不動産は、多くの場合相続トラブルの温床となります。たとえ仲の良い兄弟でも、共有名義で承継したあとに売却や第三者への賃貸、メンテナンスの費用負担などをどのタイミングで実行するか、費用負担は誰がするのかの結論を出していかなければなりません。売却すると方針が決まっても、売却価格で意見が割れた場合、第三者への売却交渉がスムーズに進まなくなるリスクも隠れています。

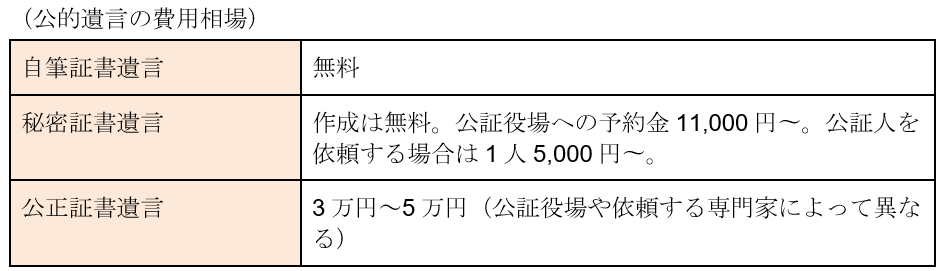

公的遺言の作成費用相場

これらを踏まえ、生前贈与を踏まえた相続はどうするか、不動産などトラブルになりやすい資産はどうするかを、随時最新の公的遺言を作成し、反映していくことが望ましいといえます。更新することで遺言作成費用が増えることは避けられませんが、以下の費用相場を見ながら将来のリスクを削減できる効果に期待したいものです。

認知症対策には家族信託を活用したい

将来的に被相続人になる方がもうひとつ準備しておきたいのが、自分が意思決定をできなくなったときの対策です。寿命を迎えなくても、相続において資産をどうするか家族に伝えることができなくなった場合に備えた準備が必要です。

具体的な事例は認知症です。認知症に罹患すると、自身の意思に法的拘束力が無くなってしまいます。たとえば今日は「実家は長男に任せる」と言っていたものの、翌日には認知症の進行により「実家は次男に任せる」と言う可能性があるためです。それを聞いた家族がどちらが正しいか聞いたとしても、正確に判断する術を持ちません。

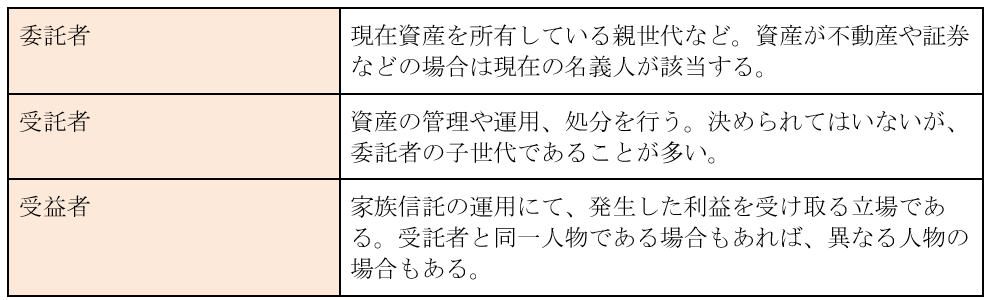

そこで、家族信託への注目が集まっています。家族信託は円滑な資産承継のため、家族のなかに3つの役割を定めます。

受託者は委託者から預託された資産を信託契約で預かるとともに、「運用」をすることができます。家族信託が広がる前に活用されていた成年後見制度は資産の保全が目的であり、運用を期待することは難しい背景がありました。

家族信託を効果的に活用するのは、信託契約だけではなく、家族信託が組成されたあとにも士業などの専門家に継続的に相談できる仕組みです。専門家によっては信託契約後にコンサルティングサービスを提供しているところもあるため、家族信託に興味がある場合は利用を検討するようにしましょう。

実家相続相談サイトに問い合わせしよう

そうは言っても自分で相続を意識し、まず何から考えて、何から動いたらいいのか見当もつきません。そこで本メディアの実家相続相談サイトに問い合わせをしましょう。実家相談サイトといっても実家の相続を単体で相談するものではなく、実家を含めた資産ポートフォリオのなかでどのような準備が最も的確で効果的なのか、専門家からのアドバイスを受けることができます。

相談においては、相続前に可能な限り準備をしたい旨をしっかりと伝えましょう。専門家から見て公的遺言の作成など最低限の準備なのか、資産ポートフォリオの見直しや家族信託の検討など具体的な行動なのか判別することにより、アドバイスの内容も変わってきます。いずれにしろ積極的に動くことは、将来の相続リスクを軽減する大きな一歩です。気軽にアプローチをしてみましょう。